股份回购作为资本市场的基础性制度安排之一���,在上市公司优化资本结构���、提升投资价值���、健全投资者回报等方面发挥了重要作用。2023年12月���,为更好顺应市场实际���、回应公司诉求���,支持上市公司依法合规回购股份���,证监会修订发布《上市公司股份回购规则》(下称“回购新规”���、“新规”)���,对部分条款予以优化完善。2024年2月���,证监会召开推动上市公司提升投资价值专题座谈会���,会议要求上市公司依法充分运用好股份回购���、大股东增持���、常态化分红���、并购重组等市场工具提升投资价值。此后���,多家上市公司发布“质量回报双提升”���、 “提质增效重回报”行动方案���,上市公司股份回购活跃度持续提升。与此同时���,我们也注意到���,新规在提高回购便利度的同时���,也健全了回购约束机制���,部分上市公司因回购事项违规���,被采取行政监管措施���,有鉴于此���,本文对新规下上市公司实施股份回购相关事项进行梳理���,以供参考。

《上市公司股份回购规则》本次修订的主要内容包括���:一是着力提高股份回购便利度���,放宽并增设一项“为维护公司价值及股东权益所必需”而回购股份的条件���,取消禁止回购窗口期的规定���,适度放宽回购基本条件���,优化回购交易申报的禁止性规定。二是进一步健全回购约束机制���,鼓励上市公司形成实施回购的机制性安排(如在章程或其他治理文件中完善股份回购机制���,明确股份回购的触发条件���、回购流程等具体安排)���,明确触及“为维护公司价值及股东权益所必需”回购情形时的董事会义务。三是简化回购程序的同时加强对回购违规事项的自律监管���,不再要求独立董事就回购事项发表独立意见���,增加交易所对于“忽悠式回购”的监管措施及纪律处分规定。

以下为新旧《上市公司股份回购规则》主要修订内容对比及简要分析���,左侧为修订前规则���,右侧为新规���,蓝色为删减内容���,红色为增加/变更内容。

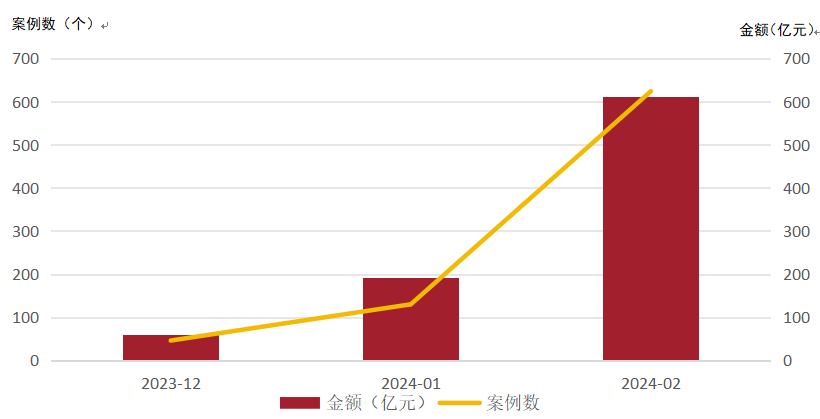

经检索新规实施以来(2023年12月15日-2024年2月29日)的相关案例���,该期间内发布回购公告的案例共800个���,预计回购股份金额合计上限862.66亿元���,其中54个已经实施完毕。 按照公司性质划分

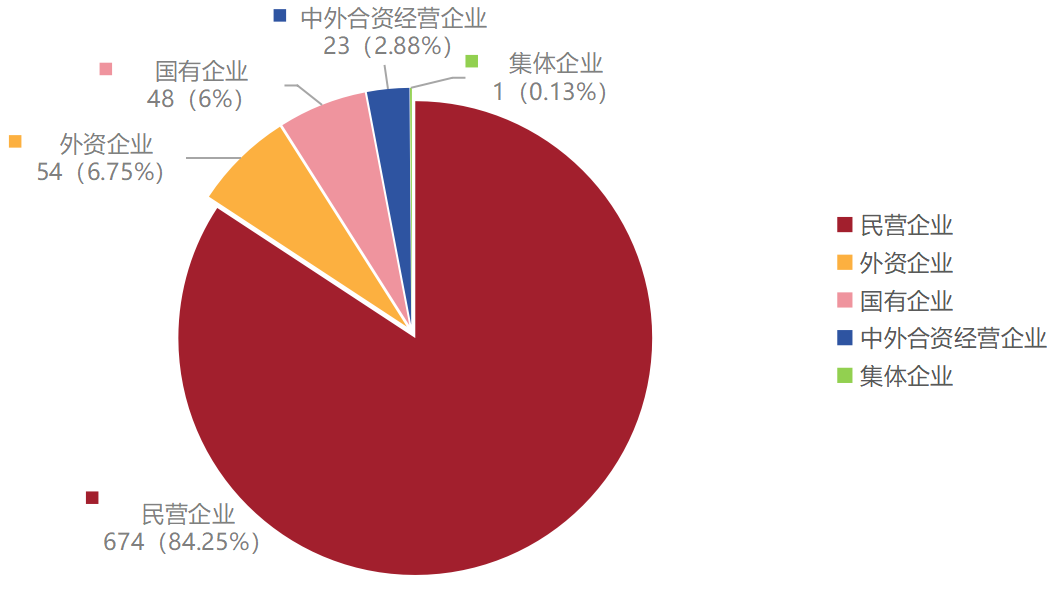

从公司性质来看���,新规实施以来发布回购公告的企业以民营企业为主���,案例共674个���,占比84.25%;外商投资企业���、国有企业���、集体企业案例共126个���,占比合计15.75%。

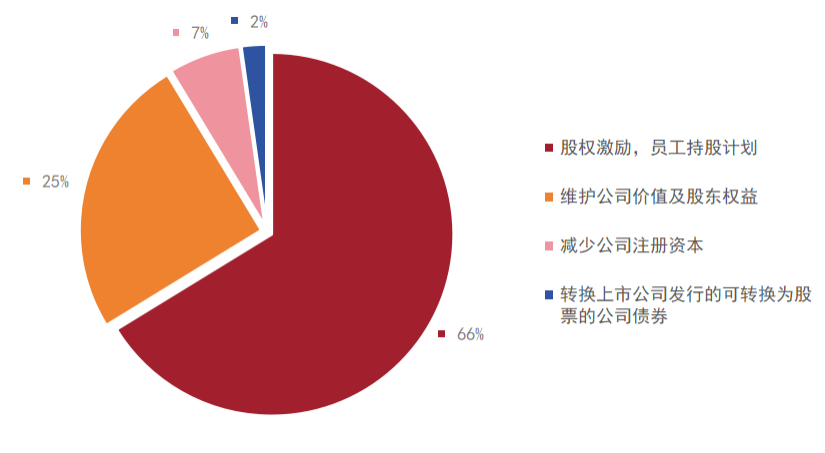

(注���:因存在同一回购案例中有多个目的的情形���,因此目的数合计大于案例数。)从回购目的来看���,新规实施以来发布的回购公告中���,回购目的为股权激励���、员工持股计划的案例数量最多���,共567个���,占比66%;回购目的为维护公司价值及股东权益的案例共215个���,占比25%;回购目的为减少注册资本的案例共55个���,占比7%;回购目的为转换上市公司发行的可转换为的公司债券的案例共19个���,占比2%。

从回购资金来源来看���,新规实施以来使用自有资金回购股份的案例数量最多���,共655个���,占比81.88%;资金来源为自有资金与自筹资金的案例共83个���,占比10.38%;回购资金来源为其他的案例共59个���,占比7.38%;资金来源为自筹资金的案例共3个���,占比0.38%。

上市公司实施股份回购的一般程序包括���:拟订方案���、做出决策(内部审议及授权���、外部报批)���、实施方案���、履行信披等。本文后续所述实施程序主要围绕较为常见的以竞价方式回购股份(“竞价回购”)而展开���,涉及要约回购的���,参照《上市公司收购管理办法》关于要约收购的规定执行���,涉及定向回购的(北交所适用)���,按照北交所持续监管指引执行。(特别提示���:“为维护公司价值及股东权益所必需”而回购股份的���,应当在相关事实发生之日起十个交易日内或者收到该情形回购股份提议之日起十个交易日内���,召开董事会审议回购方案)

若上市公司章程对回购股份内部决策程序已有明确规定的���,则上表第2-4项可依公司章程规定由董事会审议���,无需经过股东大会审议;若上市公司章程未做出有关规定���,则需由股东大会审议并给予董事会授权���,实践中存在两种决策方式���:(1)经董事会���、股东大会审议回购方案���,回购方案中包括股东大会对董事会的授权内容(针对具体的回购方案);(2)经董事会���、股东大会审议回购方案的议案���,并同时审议股东大会授权董事会回购公司股份的议案(针对回购股份事项的概括授权)。此外���,对于国有控股上市公司回购股份的���,上市公司还需根据国资监管的要求���,就回购股份用于减资���、员工持股计划或者股权激励���、发行可转债等履行相应的报批手续。(一)避免回购股份事项违规

经检索相关案例���,过去一年内(2023年3月1日至2024年2月29日)共有24例因股份回购事项违规(包括公司未按前期披露的回购计划完成回购���、使用普通账户而非回购专用账户进行回购股份���、公司回购股份未按规定及时注销等)被采取责令改正���、通报批评���、出具书面警示���、出具警示函等监管措施。

上市公司实施股份回购���,对公司股东权益和公司交易价格都将产生较大影响���,市场和投资者将对此形成相应预期。因此���,在披露回购方案时���,上市公司应当根据自身资金状况和履行能力���,制定���、披露合理的回购股份方案���,并严格按照公告的回购方案实施回购。

(二)回购股份用途的变更

1.回购股份用于注销的���,不得变更为其他用途。

2.回购股份方案披露后���,非因充分正当事由不得变更或者终止。因公司生产经营���、财务状况���、外部客观情况发生重大变化等原因���,确需变更或者终止的���:

(1)及时披露拟变更或者终止的原因���、变更的事项内容���,说明变更或者终止的合理性���、必要性和可行性���,以及可能对公司债务履行能力���、持续经营能力及股东权益等产生的影响;

(2)按照公司制定本次回购股份方案的决策程序提交董事会或者股东大会审议(回购新规第二十九条���、交易所自律监管指引)。

(三)回购股份与现金分红

上市公司以现金为对价���,采用要约方式���、集中竞价方式回购股份的���,视同上市公司现金分红���,纳入现金分红的相关比例计算(回购新规第十八条���、交易所自律监管指引)。

(四)回购股份与特定股东减持

1.不得减持的情形(护盘式回购)

上市公司因“为维护公司价值及股东权益所必需”回购股份的���,董监高���、控股股东���、实际控制人���、回购股份提议人自公司首次披露回购股份事项之日起至发布回购结果暨股份变动公告期间���,不得直接或者间接减持本公司股份(交易所自律监管指引)。

2.披露减持计划

上市公司应当在首次披露回购股份事项的同时���,一并披露向董监高���、控股股东���、实际控制人���、回购股份提议人���、持股5%以上的股东问询其未来3个月���、未来6个月���、回购期间(北交所适用)是否存在减持计划���,相关股东未回复的���,公司应当在公告中提示可能存在的减持风险。

(五)回购股份与再融资

1.回购不干扰上市公司再融资事项推进���,新规减少回购与再融资交叉的限制区间。

新规在明确不得同时实施股份回购和股份发行行为(实施优先股发行行为的除外)的情况下���,进一步明确回购与再融资交叉的限制区间���,股份回购行为指“上市公司股东大会或者董事会通过回购股份方案后���,上市公司购买本公司股份的行为”���,股份发行行为指“自向特定对象发送认购邀请书或者取得注册批复并启动向不特定对象发行股份之日起至新增股份完成登记之日止”。

股东大会授权董事会实施股份回购的���,可以依法一并授权董事会实施再融资。上市公司实施股份回购的���,可以同时申请发行可转换公司债券���,募集时间由上市公司按照有关规定予以确定(回购新规第十四条���、第十九条)。

2.上市公司实施股份回购后申请再融资���,融资规模不超过最近12个月股份回购总金额10倍的���,本次再融资发行的董事会决议日距前次募集资金到位日不受融资间隔期的限制���,审核中对此类再融资申请给予优先支持(关于支持上市公司回购股份的意见)。

(六)国有上市公司股份回购

1月24日���,国务院国资委产权管理局负责人在国新办举行的新闻发布会上表示���,“将把市值管理成效纳入对中央企业负责人的考核���,引导中央企业负责人更加重视所控股上市公司的市场表现���,及时通过应用市场化增持���、回购等手段传递信心���、稳定预期���,加大现金分红力度���,更好地回报投资者”���,因此���,为了落实本次市值管理考核新政���,国有上市公司特别是中央企业需要适时推出股份回购在内的“提质增效重回报”行动方案。

(七)回购股份是否需要聘请中介机构

上市公司可以结合实际���,自主决定。回购股份情况复杂���、涉及重大问题专业判断的���,可以聘请财务顾问���、律师事务所���、会计师事务所等中介机构就相关问题出具专业意见���,并与回购股份方案一并披露(回购新规第六条���、交易所自律监管指引)。

(八)回购股份的内幕信息管理

本次新规修订过程中证监会明确强化监管执法���,打击相关主体利用回购从事内幕交易���、操纵市场等违法行为。因此���,上市公司在回购股份等信息依法披露前���,要做好内幕信息管理���,并向交易所报送知情人信息���,相关内幕信息知情人不得利用内幕信息从事交易(交易所自律监管指引)。

(九)回购股份的时间间隔

现行法规中对回购期届满后公司开展其他回购计划的时间间隔未进行限制。但需注意���,若公司在回购股份方案规定的回购实施期限过半时���,仍未实施回购的���,董事会应当公告未能实施回购的原因和后续回购安排。