引言

2023年是新冠疫情政策调整后的第一年���,在科技伦理治理���、人类遗传资源���、CGT���、LDT���、化妆品网络销售等监管新规持续落地的同时���,生物医药企业却迎来了资本的寒冬。行业层面���,新冠概念失速;投资机构更加谨慎理性���,创新药企的估值震荡���,可持续性成为迷思���,创新药产业在资本市场持续承压;医药反腐行动高压推进席卷全产业链���,整个行业刮骨疗毒���,药企重新思考如何建立新的销售模式和渠道;医保“灵魂砍价”日益凸显药企创新之难和患者用药之艰���,如何寻求低价和创新的平衡成为亟待解决的课题。资本市场端���,2022年上市的49只医药新股���,到2023年底已有25家破发���,破发率高达50% 。2023年8月���,证监会表示阶段性收紧IPO节奏���,促进投融资两端的动态平衡;严格要求上市公司募集资金应当投向主营业务���,严限多元化投资。拟上市和已上市的生物医药企业们集体“扎紧腰带”度日。

2023年同样被誉为中国药企出海“元年”���,创新药License-out交易持续增长���,亿帆医药���、恒瑞医药���、百济神州���、君实生物等多家企业吹响出海的号角���,跨国药企(MNC)阿斯利康宣布收购国内biotech(生物科技公司)亘喜生物���,让行业重现曙光。

k8凯发天生赢家·一触即发持续关注生命科学及医疗健康行业在投融资及资本市场领域的发展���,并对生物医药板块2023年A股资本市场IPO���、再融资及资产重组情况进行梳理回顾。本文分为上篇和下篇。

上篇���:生物医药板块2023年A股资本市场回顾(上篇)

一���、生物医药行业上市公司2023年再融资情况(一)生物医药行业上市公司2023年再融资情况概览

2023年8月27日���,中国证监会发布《证监会统筹一二级市场平衡优化IPO���、再融资监管安排》���,提出优化再融资监管的总体要求���,包括实施大额再融资的预沟通机制���、适当限制破发���、破净���、亏损公司的再融资���、规定融资间隔期���、规范再融资规模及投向等。该项新规发布后���,上市公司再融资数量锐减。

2023年11月8日���,沪深交易所同时发布了优化再融资的具体措施���,旨在进一步严格再融资监管���,严格限制破发���、破净���、不满足十八个月融资间隔的连续亏损企业向不特定对象发行以及以竞价方式向特定对象发行实施再融资���,对上市公司前次募集资金使用���、财务性投资提出更加严格的要求。

根据Wind的统计数据���,2023年���,共有38家生物医药领域上市公司再融资申报获得受理���,其中深交所主板7家���,创业板9家���,上交所主板16家���,科创板5家���,北交所1家���,具体情况如下���:

值得注意的是���,诺思兰德(430047.BJ)[7]作为北交所正式开市交易以来第一家披露再融资方案的上市公司���,也同时是2023年唯一一家在北交所获得再融资申报受理的生物医药领域上市公司。目前���,该家公司的再融资已成功完成发行���,募集资金总额为人民币 2.3079亿元。

从审核进展情况看���,截至2023年12月31日���,前述38家再融资项目中���,有24家获得上市委审核通过(包括审核通过���、提交注册���、注册生效及已发行四种状态);有1家暂缓审议���,为葫芦娃(605199.SH);有2家已终止���,分别为广生堂(300436.SZ)���、科前生物(688526.SH)。

从实际募集资金规模看���,心脉医疗(688016.SH)向特定对象发行以募集资金总额18.09亿元成为2023年度生物医药领域实际募集资金规模最大的再融资项目���,但其最初申报的发行方案中拟募集资金为25.47亿元���,在审核问询过程中公司将募集资金总额做了较大幅度的调减。

(二)生物医药行业上市公司2023年再融资审核要点

生物医药领域再融资审核关注要点主要涉及发行人的募投项目的合理性与必要性���、前次募投项目���、销售推广行为是否规范���、发行人核心业务毛利率变动的原因等财务会计问题���,审核机构主要关注问题具体如下���:

1.募投项目的合理性与必要性

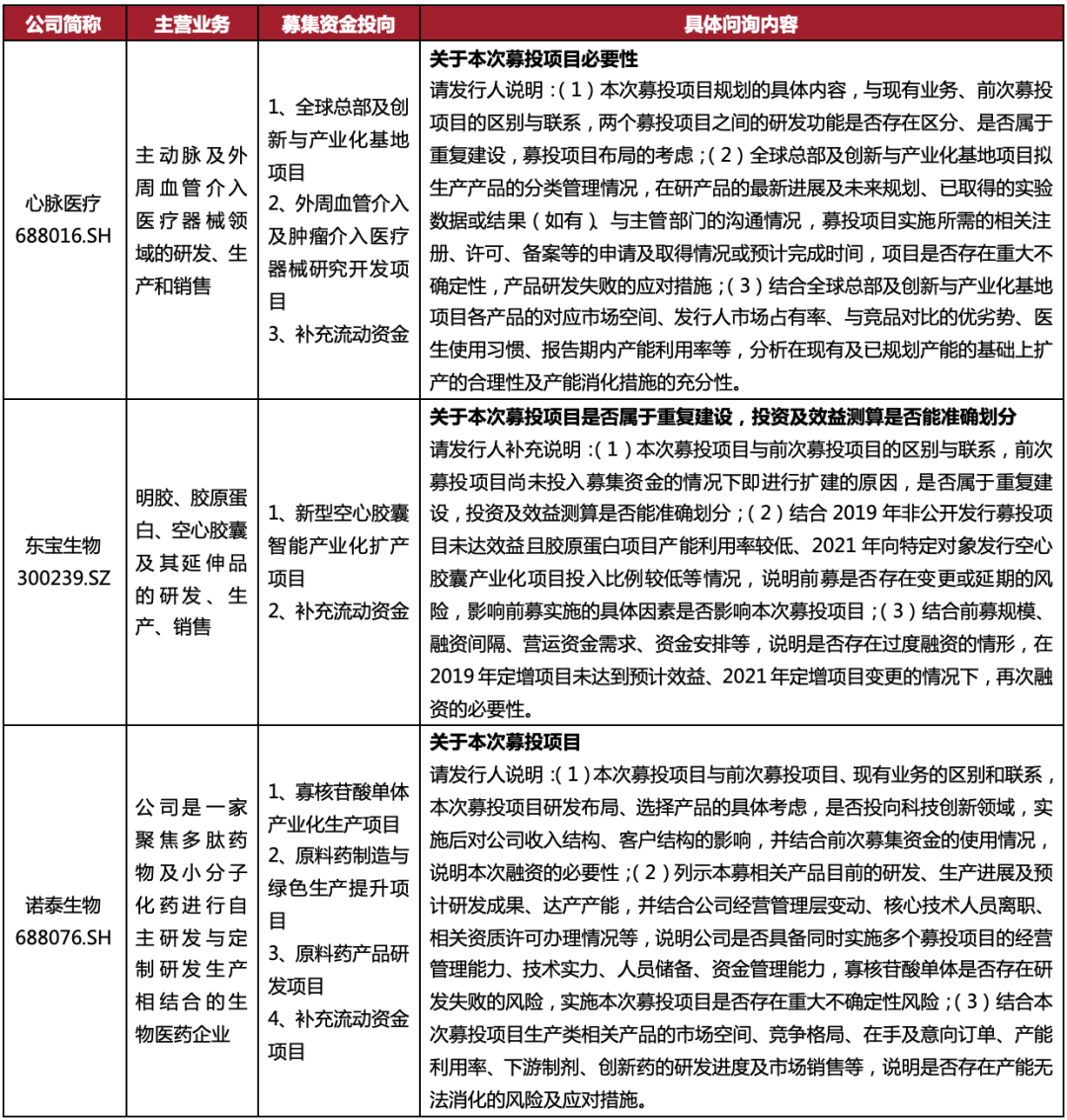

针对募投项目的合理性与必要性问题���,审核机构具体关注如下方面���:募投项目投资及效益测算的准确程度;行业竞争情况;募投产品市场前景对发行人募投项目未来盈利性的影响;发行人行业地位;发行人同类产品的产能及产能利用情况;募投项目产能规模的合理性等。相关参考案例具体如下���:

2.前次募投项目

2023年2月17日���,中国证监会发布《监管规则适用指引—发行类第7号》���,其中第7-6条“前次募集资金使用情况”明确了对于前次募集资金使用情况的核查要求。

在生物医药行业上市公司再融资项目审核中���,前次募投项目的建设情况���、前次募投项目变更的原因及其合理性���、前次募投项目与本次募投项目的关系等问题被重点关注。如涉及前次募投项目的变更���,审核机构主要通过了解募投项目变更履行的决策程序���,变更是否用于主营业务���、是否用于财务性投资���,实施主体是否为发行人或其控股子公司等事项对发行人本次募投项目的合理性进行审查。相关参考案例具体如下���:

3.发行人销售推广行为是否规范

2023年7月21日���,国家卫健委联合国家医保局在内的9大部门召开视频会议���,部署开展为期一年的全国医药领域腐败问题集中整治工作。2023年7月28日���,中央纪委国家监委召开动员会���,部署纪检监察机关配合开展全国医药领域腐败问题集中整治。反腐风暴席卷整个生物医药行业���,多家上市公司卷入其中。基于前述政策背景���,审核机构在审核生物医药领域上市公司再融资项目时对上市公司销售推广行为是否规范进行了重点关注。具体而言���,审核机构的问询问题较多集中在上市公司推广服务费的准确性���、完整性���、合规性���,是否存在利益输送���、商业贿赂等方面。相关参考案例具体如下���:

4.发行人核心业务毛利率变动的原因

毛利率作为评估公司盈利能力的重要指标���,其数值高低���、波动情况是审核机构在生物医药行业上市公司再融资审核中关注的重要方面。审核机构主要从主营产品应用���、行业竞争格局���、生产工艺等多维度就毛利率波动原因进行问询���,并关注与同行业上市公司相比是否具有显著差异性���,旨在从根本上了解公司的持续经营能力是否满足资本市场的预期���,是否会影响到募投项目的实质合理性。

相关参考案例具体如下���:

二���、生物医药行业上市公司2023年重大资产重组情况(一)生物医药行业上市公司2023年重大资产重组概况

2023年���,共有113家上市公司实施重大资产重组(包括2023年之前启动但实施持续至2023年和2023年新启动的重组项目)���,其中���,与生物医药行业相关的重大资产重组共13家���,占比为11.50%。前述13家重大资产重组中���,有6家已成功实施[8]���、有3家正在实施过程中���、有4家已公告终止���,具体情况如下���:

从板块分布上看���,深交所主板上市公司实施重大资产重组共6家���,创业板上市公司实施重大资产重组案例共4家���,上交所主板上市公司实施重大资产重组案例共2家���,上交所科创板上市公司实施重大资产重组共1家。

从上市公司与目标公司主营业务上看���,上市公司与目标公司的主营业务均与医药相关的共11例���,上市公司主营业务与医药有关但目标公司主营业务与医药无关的共1例���,上市公司剥离与医药相关的目标公司且剥离后上市公司主营业务与医药无关的共1例。

(二)生物医药行业上市公司2023年重大资产重组方式分析

1.重组方式及目的

在生物医药行业上市公司重大资产重组案例中���,英特集团���、漱玉平民���、西藏药业���、华人健康���、汉商集团���、丰原药业���、ST科华���、楚天科技等8家上市公司采用了横向并购(即处在同一产业的企业并购)的方式进行重组。同处于生物医药行业的公司间进行横向并购���,可以进一步发挥协同效应���,增强上市公司整体行业竞争优势���,优化上市公司整体业务布局���,还可以丰富产品系列���、扩充服务品类���、开拓销售区域���,在一定程度上拓宽上市公司主营业务范围���,增强上市公司在产业内的竞争力与发展潜力。

采用纵向并购(即在经营对象上有密切联系但处于不同产销阶段的企业之间的并购)方式进行重组的仅有阳光诺和1家。阳光诺和此次进行了前向一体化并购(即并购处于上市公司业务下游的标的公司)���,阳光诺和原计划通过本次交易���,进一步向CDMO业务领域延伸���,构建“CRO+CDMO”一体化服务平台���,构建上市公司“研发+生产”一体化服务体系。遗憾的是阳光诺和收到上交所发出的包含26个问题的问询函之后���,未能按时提交回复文件���,并于2023年8月26日终止并撤回申请。

采用了跨领域多元化并购(即处于不相关行业的企业进行的并购)方式进行重组的也仅有华神科技1家。本次交易完成后���,华神科技主营业务将新增肌醇等产品的研发���、生产和销售。

另有荣丰控股���、立方制药等2家上市公司剥离了属于生物医药行业的标的资产。其中���,荣丰控股为完全剥离���,立方制药为部分剥离。荣丰控股剥离威宇医疗的主要原因是���:威宇医疗所在的骨科耗材行业面临的政策环境发生巨变���,导致威宇医疗的经营业绩远低于预期���,因此荣丰控股剥离威宇医疗���,脱离生物医药行业���,回归房地产开发与销售的主营业务。立方制药剥离立方药业的主要原因是���:立方药业所在的医药流通行业头部效应明显���,全国大型药品流通企业的市场份额不断扩大���,行业竞争较为激烈���,需要巨额资金的不断投入���,因此立方制药决定集中优势资源聚焦医药制造业���,退出医药商业板块中第三方产品的分销配送业务。

在前述重大资产重组案例中���,华神科技���、丰原药业���、ST科华���、楚天科技等4家上市公司采用向交易对方“发行股份”的方式取得标的资产;陇神戎发���、漱玉平民���、西藏药业���、华人健康等4家上市公司采用向交易对方“支付现金”的方式取得标的资产;阳光诺和���、英特集团���、汉商集团等3家上市公司采用向交易对方“发行股份+支付现金”的方式取得标的资产;荣丰控股的交易对方采用“支付现金”的方式取得标的资产;立方制药的交易对方采用“向标的公司现金增资”的方式取得标的资产。

2.控制权收购占主流

在上述上市公司收购标的公司股权的10个重大资产重组案例中���,仅ST科华对其标的公司的收购属于“收购上市公司合并范围内的少数股权”���,仅楚天科技收购标的公司比例未超过50%���,其他8个案例中上市公司均收购了标的公司的控制权。因此���,在生物医药行业上市公司2023年重大资产重组案例中���,控制权收购仍占主流。

(三)生物医药行业上市公司2023年重大资产重组审核关注问题

在前述重大资产重组案例中���,8家上市公司收到了交易所关于并购重组的《问询函》���,其中6家已进行回复。在对上述并购重组事项的问询中���,交易所主要关注如下内容���:

1.交易的必要性及合理性

上市公司实施重大资产重组的主要目的包括通过重组拓宽上市公司的上下游资源或渠道���,拓展上市公司的市场空间或者提高上市公司的盈利能力等���,但实务中部分上市公司实施重组缺乏必要性和合理性���,个别案例中还存在通过资产重组进行利益输送的情形。因此���,监管部门对于上市公司重大资产重组的必要性及合理性会予以关注。

深交所在对陇神戎发的《问询函》中���,关注到标的公司主营业务收入基本都来自于宣肺止嗽合剂的销售���,但在止咳化痰类中成药市场中���,念慈庵蜜炼川贝枇杷膏一品独大���,其他品牌的市场份额并不高���,品牌优势并不明显���,标的公司在行业中的市场占有率较小。上交所要求上市公司结合标的公司所处行业的市场容量���、竞争状况���、标的公司产品市场竞争力等���,补充说明本次交易的商业合理性和必要性。

2.标的公司估值和业绩承诺合理性

在收购方案中设置业绩承诺与补偿机制是为了防范标的资产估值虚高和交易完成后业绩下降���,以确保交易定价的公允性和合理性。监管部门重点关注重大资产重组交易中的估值和业绩承诺是否合理���,例如收益法高估值下是否做出业绩承诺���、高业绩承诺是否可实现���、业绩补偿内容及方式是否有保障等。

在前述重大资产重组案例中���,交易所在对阳光诺和的问询中要求公司说明“承诺净利润低于收益法预测净利润的原因���,是否符合《监管规则适用指引——上市类第1号》1-2的相关要求”;在对英特集团的问询中���,要求上市公司“进一步论证标的公司上述业绩承诺的合理性与可实现性”;在对陇神戎发的问询中���,要求上市公司说明“标的公司在业绩承诺期内承诺的净利润是否包含关联交易产生的净利润���,是否可能出现通过关联交易规避业绩补偿义务的情形”;在对漱玉平民的问询中���,要求上市公司说明“在标的公司评估增值率较高���、交易对价全部采用现金支付���、交易将形成大额商誉的情况下���,本次交易未设置业绩承诺和业绩补偿安排的具体原因及合理性���,并说明公司为保障公司及中小投资者利益已采取及拟采取的措施及其可行性”;在对华人健康的问询中���,要求上市公司说明“业绩承诺期内各期承诺净利润的确定依据及合理性���,低于评估预测数据的主要考虑及合理性���、合规性���、公平性”���,“在业绩预期可能已较为明确的情况下���,仍将2023年度作为业绩承诺期的具体原因及合理性���、合规性”���,“交易各方未明确约定现金补偿最低比例的考虑因素”以及“股权转让价款分期支付安排与业绩承诺及业绩补偿进度是否相匹配”等。

3.标的公司资产权属是否清晰

如标的公司资产存在权属存在瑕疵���,尤其是知识产权的权属不清���,可能会对标的公司的生产经营造成不利影响���,甚至给上市公司及投资者造成损失���,难以达到上市公司的重组目的。

深交所在对陇神戎发的《问询函》中���,关注到标的公司的两项核心专利系与其他第三方共有���,标的公司与该第三方签订《技术分红协议》���,若项目投产���,该第三方有一定比例分红权���,要求上市公司说明该第三方作为专利权共有人能否单独实施或许可他人实施共有专利及其对标的公司生产经营以及股权估值可能造成的影响���,并充分说明本次交易所涉及的资产权属是否清晰���,是否符合《上市公司重大资产重组管理办法》第十一条的相关规定���,是否会对本次交易构成实质性障碍���,标的公司是否存在其他法律纠纷及其对本次交易的影响。

4.标的公司相关业务是否合法合规

生物医药行业属于强监管行业���,法律法规和监管政策的重要性不言而喻。因此在生物医药行业的上市公司重组中���,标的公司相关业务是否合法合规也受到监管的重点关注。

深交所在对陇神戎发的《问询函》中���,关注到标的公司主要产品的主要成份/主要生产原料药用罂粟壳以及罂粟浓缩物属于《麻醉药品和精神药品管理条例》中“麻醉药品和精神药品”管制范围���,因此要求上市公司补充披露标的公司相关产品的生产和销售是否需要遵守相关药品管制规定���,是否出现重大违法违规情形。

上交所在对西藏药业的《问询函》中���,关注到本次交易完成后���,涉及到药品的上市许可转换和生产许可转换(即中国地区药品上市许可持有人为西藏药业���,待生产批文完成转换后���,先将生产落户至有GMP资质的其他药厂���,再转回西藏药业)���,因此要求上市公司说明���,上市许可与生产许可分离的安排是否符合中国有关法规规定���,是否存在不能实施的风险���,如无法实施���,上市公司将采取的措施。

5.销售模式是否合理

生物医药行业公司较多采用直销���、经销或者推广商结合的销售模式���,销售模式的合理性以及销售的真实性是监管关注的又一重点。

上交所在对阳光诺和的《问询函》中���,关注到标的资产包括3类业务���,分别为原料药销售���、化学药品制剂销售和CMO业务���,其中���:原料药销售采取直销为主���、贸易商为辅的销售模式;化学药品制剂销售主要采取配送经销模式和推广经销模式���,并以配送经销为主���,少量产品采用直销模式;CMO业务采取直销模式。上交所要求公司说明3类业务采用相关销售模式的合理性以及同一业务采用不同销售模式的合理性���,同一产品不同销售模式下的销售价格���、毛利率对比情况及差异原因���,是否存在同一客户(经销模式下的终端客户)同时采用不同模式采购的情况及合理性。

深交所在对陇神戎发的《问询函》中���,关注到标的公司采用专业化推广与传统经销商相结合的销售模式���,其中对于医院采用专业化推广销售模式���,对于药店���、诊所等非医疗机构采用传统的经销商销售模式。深交所请上市公司结合市场推广费的形式���、用途及具体开支情况���,第三方推广商的遴选机制以及费用列支的内部控制措施等���,补充说明支付大额市场推广费的必要性及真实性���,相关市场推广行为是否规范���,是否存在不正当竞争或商业贿赂行为等违法违规行为���,标的公司是否建立相应的防范措施及其有效性。

综上所述���,在上市公司再融资方面���,2023年全年���,仅有38家上市公司的再融资申报获得受理���,其中���,24家获得审核通过(包括审核通过���、提交注册���、注册生效及已发行四种状态)���,但整体发行规模缩水;值得庆幸的是���,在2023年末���,有2家上市公司再融资申请被受理���,打破自“827新规”收紧政策之后“0”受理的僵局���,给准备在2024年申请再融资的上市公司注入了一定的信心。在上市公司并购重组方面���,仅有6家上市公司成功实施重大资产重组���,由于估值等原因���,并购重组市场反应冷淡���,2024年能否得到改善���,目前尚无法得出定论。但就在本篇文章发布前不久���,迈瑞医疗(300760.SZ) 公告通过“协议转让+表决权”的方式以66.5亿元收购惠泰医疗(688617.SH)的控制权���,快速布局心血管领域细分赛道���,本次外延式收购将催生国产新龙头���,也为更多生物医药企业的未来发展提供了想象空间。

站在2024年初回首���,注册制以来���,生物医药市场大起大落���,多层次资本市场的推行也为不同形态���、不同规模的企业提供了更多的资产化的路径。经历2023年寒冬后的生物医药行业���,期待在今年重现曙光。

[1] 指企业截止2023年12月31日的再融资审核进程。

[2] 按四舍五入方式���,保留两位小数。

[3] 该再融资项目已于2024年1月12日终止(撤回)。

[4] 上述募集资金金额系已考虑并扣除本次发行董事会决议日前六个月至本次发行前新投入和拟投入的财务性投资10,000.00万元后的金额。

[5] 该再融资项目已于2024年1月8日注册生效。

[6] 该再融资项目已于2024年1月17日终止。

[7]诺思兰德作为一家创新型生物制药企业���,主要从事基因治疗药物���、重组蛋白质类药物和眼科用药的研发���、生产与销售。

[8] 包含已完成标的资产的交割���、发行股份已上市���、已披露实施完成的公告等情形。